Приоритеты противоречат друг другу

Вот как выглядят приоритеты банков на 2020-2021 годы по версии Digital Banking Report:

- 75% — цифровая трансформация;

- 51% — улучшение клиентского опыта;

- 47% — управление расходами;

- 32% — управление рисками;

- 30% — стимулирование роста;

- 21% — внедрение передовых технологий;

- 20% — инновации;

- 18% — повышение качества операций;

- 8% — развитие культуры.

На первый взгляд кажется, что приоритеты, находящиеся в топе этого рейтинга, действительно соответствуют будущим потребностям банковской сферы.

Но здесь есть и противоречие: три направления, которые играют важную роль в цифровой трансформации, получили мало голосов.Внедрение передовых технологий приоритетным назвал только 21% респондентов, инновации — 20% , развитие культуры — 8%. А без внимания к технологиям, инновациям и культуре попытки трансформировать банковские системы будут бессмысленны.

Осознать важность ЦТ не равно добиться успеха

В процессе цифровой трансформации банков обнаруживаются дополнительные парадоксы, связанные со стратегиями ее проведения, инвестициями и развитием кадров. Это показывает: даже при понимании важности цифровой трансформации нет гарантий, что она пройдет успешно.

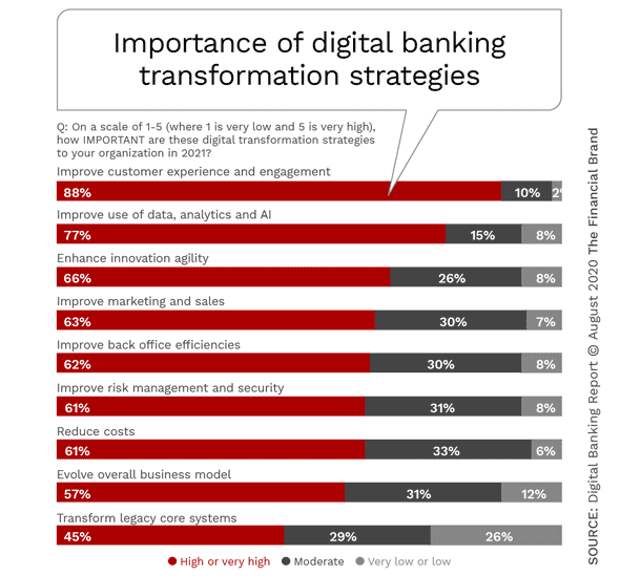

88% финансовых учреждений всех размеров отметили, что улучшение клиентского опыта — наиболее важный аспект цифровой трансформации. Практически все видят, что они связаны.

Вторая из наиболее упоминаемых стратегий – улучшение использования данных, аналитики и искусственного интеллекта. Мало кто поспорит с тем, что существует связь между пониманием клиента, внедрением персонализированных решений, основанных на этом понимании, и созданием инструментов, которые являются результатом всего этого процесса.

Как показано ниже, участники опроса сочли пять стратегий, идущих за этими двумя, одинаково важными для цифровой трансформации: примерно две трети респондентов оценили каждый из этих вариантов как «важный или очень важный», а менее 10% — как «неважный или совсем неважный».

Ответы на вопрос «Насколько важны эти стратегии для цифровой трансформации вашей компании (от 1 – "совсем неважно" до 5 – "очень важно")?». Варианты ответа сверху вниз: улучшение клиентского опыта и вовлеченности, улучшение использования данных, аналитики и искусственного интеллекта, повышение гибкости в инновациях, улучшение маркетинга и продаж, повышение эффективности бэк-офиса, улучшение управления рисками и безопасностью, сокращение расходов, развитие бизнес-модели, трансформация устаревших базовых систем. Инфографика: Digital Banking Report

Интересно, что трансформация устаревших базовых систем находится в конце рейтинга. Во всех предыдущих исследованиях ей уделялось гораздо большее внимание. Этот сдвиг лучше всего можно объяснить появлением новых решений от сторонних разработчиков, которые помогают улучшать результаты, не обновляя всю систему бэк-офиса.

Парадокс успеха

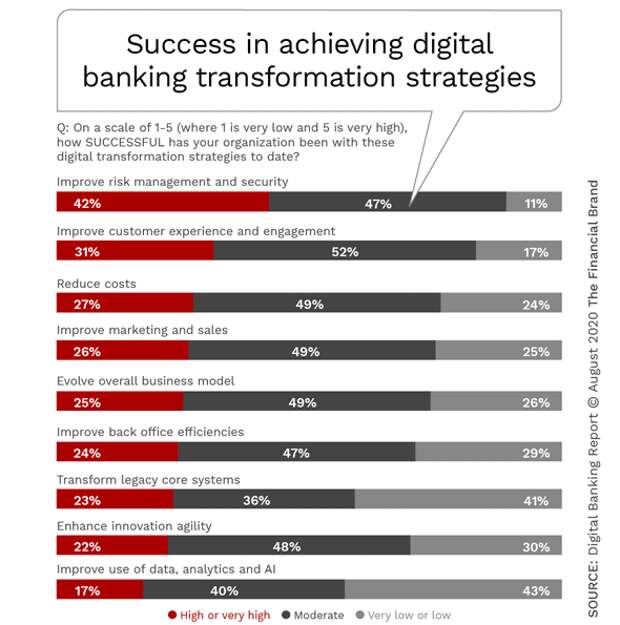

75% респондентов указали, что пандемия сделала цифровую трансформацию главным приоритетом для их банка, и большинство из них понимают важность всех ее компонентов. Однако очевидно, что у опрошенных есть трудности с внедрением стратегий, необходимых для успеха.

Например, хотя 98% респондентов заявили, что улучшение клиентского опыта является «очень важным», «довольно важным» или «умеренно важным», только 31% удалось решить эту задачу «очень успешно» или «сверхуспешно». Чуть более половины опрошенных (51%) заявили, что они справились с улучшением клиентского опыта «в целом успешно».

С остальными стратегиями цифровой трансформации (не считая улучшения управления рисками) все оказалось еще хуже: только примерно четверть банков считали себя успешными в каком-либо из ключевых компонентов цифровой трансформации.

Беспокойство вызывает тот факт, что самый низкий показатель успеха был в категории, которая считалась второй по значимости, – улучшение использования данных, аналитики и искусственного интеллекта. Менее чем каждый пятый (17%) банк считал, что «очень успешно» или «сверхуспешно» работает с данными и аналитикой, и как правило, здесь более успешными себя считали крупные организации. Еще сильнее тревожит тот факт, что более четырех из десяти банков (43%) говорят, что они «неуспешно» или «крайне неуспешно» работают с данными и аналитикой.

Непоследовательность в цифровой трансформации

Учитывая описанные парадоксы, неудивительно, что менее 20% банков считают, что они проводят цифровую трансформацию «в широком масштабе». Интересно, что эта доля немного выше среди самых крупных организаций и среди самых небольших. В обоих группах более половины опрошенных не были довольны результатами.

Во всех категориях банков, за исключением самых маленьких, примерно половина респондентов заявила, что «частично внедрила» стратегии цифровой трансформации и процесс проходит «в соответствии с ожиданиями». Среди небольших организаций 36% отметили, что трансформация проходит частично и дает удовлетворительные результаты. Примерно во всех группах доля банков, частично внедривших инструменты цифровой трансформации и не получивших удовлетворительных результатов, была одинаковой.

Как и следовало ожидать, ни одна из крупнейших организаций, участвовавших в опросе, не сообщила, что ее план цифровой трансформации еще не был разработан или находится на стадии подготовки, в то время как практически каждая пятая из небольших компаний (17%) отметила, что еще не начала подготовку стратегии или только разрабывает ее.

Предыдущие исследования Digital Banking о цифровой трансформации показывают, что наибольшее препятствие для ее успеха — унаследованная культура. Осознавать возможности цифровой трансформации и не поддерживать инициативы или инвестиции, необходимые для ее осуществления, — это промах на уровне руководства.

Фото на обложке: Andriy Blokhin / Shutterstock